DAILY NEWS_ 2017.4.10 (월)

본문

DAILY NEWS_ 2017.4.10 (월)

1. 인천 남항 자동차클러스터 조성·내항 재개발 '평행선 갈등'

물류산업 업그레이드냐, 주거·상업 중심 새그림이냐

국비 확보·지역경제 활성화 숙제인천 남항에 자동차 물류클러스터를 조성하는 계획, 내항 1·8부두를 재개발하는 사업을 놓고 관계 기관 사이에 이견이 있다. 세부 추진 방안을 논의하는 과정에서 갈등이 발생할 것으로 우려된다.

◈남항 인근부지

항만공사 "중고차 최적의 후보지"

중구의회 "기존 문제 반복" 반대

석탄·모래부두도 즉시 이전 촉구

■ 車물류클러스터 찬반 논란

인천항만공사와 인천시는 남항 인근 부지(중구 항동7가 82-7 일원) 40만4천11㎡를 '자동차 물류클러스터' 후보지로 선정했다. 연구용역을 통해 총 4곳을 검토했는데, 남항 인근 부지의 타당성이 가장 높은 것으로 나타났다.

항만공사는 총 3개 단계로 구분해 자동차 물류클러스터를 구축할 계획이다. 여기에는 중고차 판매·경매장, 검사장, 정비장, 자원재생센터, 주차장 등이 들어설 예정이다.

중고차를 중심으로 한 자동차 수출 시장은 잠재적 가치와 성장 가능성이 충분한 것으로 판단된다. 인천항 물동량 창출 등 지역경제 발전은 물론 옛 송도유원지에 자리 잡은 중고차 수출단지의 사회적 문제를 해결할 수 있다. 현재 인천지역의 자동차 수출 환경은 열악한 실정이다.

하지만 인천 중구의회는 자동차 물류클러스터 조성에 반대하고 있다. 지난달에는 중고차 물류클러스터 조성에 반대하는 내용의 결의문을 채택했다.

중구의회는 결의문에서 "인천시와 항만공사는 석탄부두 이전 지역에 중고차 물류클러스터를 조성하려는 계획을 세우고 있다"며 "에너지와 물류가 떠난 자리에 다시 한 번 자동차 물류사업을 진행하는 것은 기존의 문제를 되풀이하는 것"이라고 지적했다.

연안부두 일대는 석탄부두 등 항만시설 때문에 주거 환경이 좋지 않다. 중구의회 요구는 ▲연안부두 지역에 중고차 물류클러스터 조성 반대 ▲석탄부두·모래부두 이전 즉시 시행 등이다.

항만공사는 자동차 물류클러스터 조성으로 인해 주거 환경이 악화되진 않을 것이란 입장이다. 항만공사 관계자는 "옛 송도유원지처럼 날림먼지와 소음이 발생할 것을 우려하는 것 같다"며 "자동차 물류클러스터는 최신 기술·시설을 활용해 친환경적으로 조성될 계획"이라고 했다.

■ 내항 재개발 논의 험로 예고

내항 1·8부두는 2012년 4월 재개발 예정구역으로 지정됐다. 해양수산부는 사업시행자(민간) 선정에 어려움을 겪자, 작년 12월 사업 방식을 '공공개발'(해수부·인천시·LH·항만공사)로 변경했다.

이들 기관은 '인천 내항 마스터플랜' 수립 연구용역을 준비 중이다. 연구용역이 시작되면 내항 1·8부두를 어떻게 활용할 것인지에 대한 논의가 본격화할 것으로 보인다.

중구청은 ▲내항 1·8부두 재개발 조속 추진 ▲상상플랫폼(8부두 창고에 문화·예술 등 복합공간 조성) 사업 재검토 ▲1·8부두 재개발과 연계해 인천역 주변 등 구도심 재개발 추진 ▲내항 마스터플랜 수립 시 지역 의견 적극 반영 ▲신도시 개념으로 재개발 추진 등을 요구하고 있다.

하지만 이들 요구사항이 수용될 수 있을지는 미지수다. 국비 등 사업비를 확보해야 하는 문제가 있고, 재개발 추진 방향을 놓고 이견이 생길 수도 있다.

이에 항만업계 한 관계자는 "우리는 내항의 물류 기능을 염두에 두지 않을 수 없다"면서 "(반면) 중구청 등 지역에선 관광시설, 주거·상업 공간 등 사람을 많이 끌어들일 수 있는 시설을 원할 것"이라고 예상했다.

◈내항 1·8부두

사업자 선정 차질 공공개발 전환

중구, 신도시 개념 사업계획 요구

■ 근본적 입장 차 너무 커

중구청·중구의회는 주민 입장에서 '주거 환경 개선'을 요구하고 있다. 그간 항만시설로 인해 먼지와 소음 등 상당한 피해를 봤기 때문에, 항만·물류시설과 주거지역이 혼재해 있는 부분을 이번 기회에 정리하자는 것이다. 항만 재개발 사업을 구도심 활성화의 촉진제로 삼고자 하는 뜻도 엿보인다.

반면 항만업계는 물류 기능을 무시할 수 없다. 항만이 지역경제에서 적지 않은 비중을 차지하기 때문이다. 내항 1·8부두가 신도시처럼 주거·상업 중심으로 개발될 경우, 나머지 2~7부두에 대한 재개발 압력이 높아질 수 있다는 게 항만업계 걱정이다.

(경인일보 2017.04.10.)

2. 가덕도 수리조선단지 조성 난항(부산항)

KDI, 사업 적격성 낮게 평가

부산 가덕도에 수리조선단지와 해경정비창을 조성하려던 부산시 계획에 비상이 걸렸다. 한국개발연구원(KDI)에서 진행 중인 수리조선단지 민자사업 적격성 조사에서 사업성이 낮게 평가돼 급제동이 걸린 것이다.

9일 해양수산부와 부산시 등에 따르면 한국개발연구원이 수리조선단지의 사업성(B/C)을 0.6대로 낮게 평가한 것으로 알려졌다. 보통 0.9 이상이 돼야 사업성이 있는 것으로 본다. 해수부는 수요조사 재검토 의견을 제시한 상태다.

해수부 관계자는 "현재 우리나라에 3만t급 이상의 선박을 수리할 곳이 없어 싱가포르나 중국에서 주로 수리를 한다"며 "국부 유출 차단, 전후방 산업 연관 효과, 조선해운업 유휴 인력 활용 차원에서 신항 수리조선단지의 필요성이 높다"고 밝혔다.

이 와중에 전남지역 경제단체들이 최근 해경정비창 유치와 수리조선산단 조성을 대선공약으로 제시하며 유치전에 뛰어들어 지자체 간 경쟁까지 우려된다.

(부산일보 2017.04.09.)

3. 해외선사 배만 불린 해운업 구조조정… 한진해운 물량 어디로 갔나

머스크 등 운임수임 3조 챙겨

시장 점유율 확대 '반사이익'

현대상선, 한진해운 1.2% 흡수

항만업계 물동량 감소 직격탄

"산업 자체를 위해 어떤 비용을 지불하더라도 살려야 한다는 주장은 현실적으로 가능하지도 않고, 바람직하지도 않다."

임종룡 금융위원장은 지난해 연말 금융당국 기자단 송년 오찬에서 해운업 구조조정이 사실상 실패한 것 아니냐는 질문에 이같이 말했다. 그러면서 "산업을 잘 모르는 금융위가 금융논리로 잘못된 진단을 내렸다는 얘기를 많이 듣지만 (한진해운 법정관리는) 불가피한 결정"이었다며 '유동성 문제는 자체적으로 해결해야 한다'는 구조조정의 원칙을 굽히지 않았다.

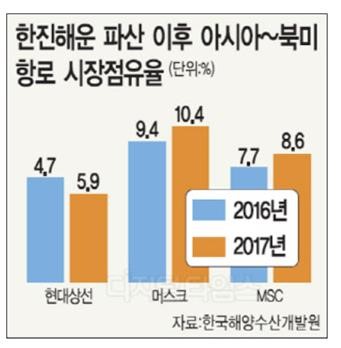

임 위원장의 원칙에 따라 역사 속으로 사라진 한진해운은 더 큰 손실로 답을 줬다. 국책연구기관인 한국해양수산개발원(KMI)이 지난 1~2월 아시아~북미 항로 선사별 점유율을 분석한 결과, 국내 1위 해운사인 현대상선은 5.9%로 2016년보다 1.2%포인트 상승하는 데 그쳤다. 반면 전 세계 1위 해운사 머스크의 점유율은 10.4%로 지난해(9.4%)보다 1%포인트 증가했고, 2위인 MSC 역시 0.9%포인트 늘어난 8.6%를 기록했다. 한진해운의 아시아~북미 노선의 점유율 7.4%(2015년 기준) 가운데 현대상선의 몫을 제외한 나머지 6.2%는 해외 선사가 가져간 셈이다.

특히 아시아~북미 노선에서 상대적으로 열세였던 머스크와 MSC는 한진해운 몰락의 최대 수혜자로 꼽힌다. 이 노선은 통상 1년 단위로 계약을 체결하는 데다가 안정적인 운송을 중요하게 여기는 대형 화주들이 포진해 있어 점유율 1%를 끌어올리는 일이 쉽지 않다는 게 해운업계의 공통된 견해다. 여기에 한국과 아시아~북미 노선을 놓고 혈투를 벌였던 코스코(중국)와 에버그린(대만), 일본 국적선사들이 약진의 기회를 잡은 점도 뼈아프다. 이들의 시장점유율 확대로 인해 국내 항만업계도 덩달아 물동량 감소라는 역풍을 맞고 있기 때문이다.

한진해운이 사라지면서 해외 선사들은 약 3조원 가량의 운임수입을 챙긴 것으로 KMI는 파악한다. 이중 아시아~북미 항로에서만 새어나간 운임수입이 1조7758억원에 달한다. 한진해운의 영업망과 인력 등 무형 자산을 잃은 것까지 합치면 피해 규모는 커진다. 한진해운이 1조원의 운영자금을 마련하지 못해 파산했다면, 한국 해운업은 한진해운을 잃게 됨으로써 반년 만에 3조원 이상을 손해 본 셈이다. 현대상선과 올해 출범한 SM상선이 앞으로 투자해야 할 시간과 비용을 더하면 '한진해운을 살리는 것은 바람직하지 않다'는 임 위원장의 발언은 더욱 설득력을 잃는다. 또 대우조선해양에 2015년 4조2000억원의 혈세를 투입한 데 이어 추가로 2조9000억원을 지원하기로 결정한 점과 비교해도 형평성에 어긋난다는 지적이다.

전형진 KMI 해운시장분석센터장은 "아시아~북미항로는 한진해운이 시장점유율 7%대를 달성하는 데 20년이 걸릴 만큼 시간과 비용에서 공을 많이 들여야 하는 노선"이라며 "정부가 국적선사들의 경쟁력을 끌어올리려면 기존 지원방안을 업그레이드하는 것도 중요하지만, 무엇보다 금융 중심으로 짜 맞춰진 지원제도를 개선해야 한다"고 말했다. 해운사들이 정부의 선박 신조프로그램을 이용할 때 부채비율 잣대만 들이댈 게 아니라 중장기적 관점에서 선박을 건조할지 판단하고, 신속한 지원 결정을 내려야 한다는 설명이다.

(디지털타임스 2017.04.09.)

4. 클락슨, 조선업 회복세 ‘거북이걸음’ 전망…LNG·LPG선 발주도 ‘암흑’

글로벌 조선업계의 업황 회복이 더딜 것으로 전망됐다.

10일 업계와 영국의 조선ㆍ해운 분석기관 클락슨리서치(이하 클락슨)에 따르면 2018년 이후 선박 발주량은 감소할 것으로 분석됐다. 이는 클락슨이 애초에 전망했던 조선 업황보다 보수적인 전망인데, 클락슨은 2018년부터 조선업황이 점차 개선될 것으로 전망한 바 있다. 클락슨은 매년 3월과 9월에 ‘선박 발주’ 전망을 발표한다.

클락슨의 발표에 따르면 2018년부터 2021년까지의 발주 전망은 종전보다 하향 조정됐다. 특히 2018년 발주량은 종전 전망치(2950만CGT)보다 390만CGT나 감소한 2560만CGT로 예상됐다. 또 2019~2021년 전망치도 대체로 110만∼320만CGT씩 낮춰잡은 것으로 나타났다.

아울러 클락슨은 최근 발표한 장기 전망에서 대형 컨테이너선의 발주 전망을 하향 조정한 것으로 나타났다. 작년 9월 보고서에서는 2017년 460만CGT, 2018년 480만CGT였으나, 이번에 3월 보고서에서는 2017년 190만CGT, 2018년 450만CGT로 하향 조정됐다. 당초 예상보다 31.9%, 연평균 150만CGT가 적게 발주되는 수치다.

또 2017~2021년 5년간의 대형 컨테이너선 발주량 전망치도 당초 2540만CGT에서 2200만CGT로 340만CGT(13.4%) 감소했다.

클락슨은 “대형 컨테이너 선사가 지난해 대부분 적자를 기록한 가운데 기존에 발주된 대형 컨테이너선 수주잔량이 아직 많이 남아있다”며 “아울러 세계적인 보호무역주의 강화 추세 등의 리스크 요인이 컨테이너선 발주량 감소의 원인”이라고 지목했다.

이밖에 클락슨은 3월 전망에서는 국내 조선사가 강점을 갖고 있는 가스선(LNG, LPG선) 발주 전망도 종전보다 크게 악화된 것으로 분석됐다. 작년 9월 보고서는 2017년 160만CGT, 2018년 380만CGT의 가스선이 발주될 것으로 전망했지만, 3월 보고서에서는 2017년 160만CGT, 2018년 150만CGT로 하향 조정됐다. 연평균 115만CGT가 감소한 것이다.

특히 2017~2021년 5년간의 가스선 발주량 전망치는 당초 1740만CGT에서 31.6%나 감소한 1190만CGT로 하향 조정됐다. 클락슨은 가스선 발주 전망이 줄어든 것에 관해 주요 LNG 개발 프로젝트들이 지연되고 있기 때문이라고 설명했다.

(브릿지경제 2017.04.10.)

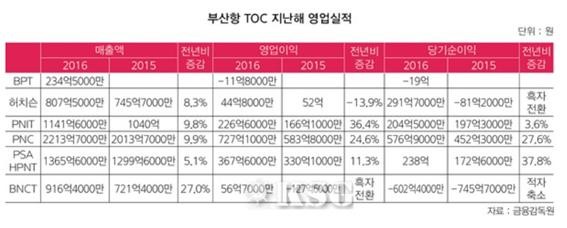

5. 부산신항 TOC, 하역료 인상에 영업益 급증

북항 BPT·허치슨, 영업이익 대폭 감소

지난해 한진해운 사태에도 불구하고 부산 신항 터미널운영사(TOC)들이 두 자릿수의 영업이익 성장을 거둔 것으로 나타났다. 북항 TOC는 신항과 달리 비용 증가로 영업이익이 대폭 감소했다.

부산 신항 터미널 운영사인 부산신항국제터미널(PNIT), 부산신항만(PNC), PSA현대부산신항만(PSA HPNT), BNCT는 지난해 한진해운 사태에도 불구하고 물동량과 하역료가 고루 성장해 전년 대비 매출액과 영업이익이 동반 성장했다. 한진해운 사태로 가장 큰 반사이익을 본 TOC는 PNC였다.

BPA에 따르면 한진해운이 모부두로 사용했던 한진해운신항만(HJNC)은 지난해 192만6000TEU(20피트 컨테이너)의 물동량을 처리해 전년 255만6000TEU대비 24.7% 급감했다. 약 63만TEU가 증발했다.

한진해운 사태에 PNC 반사益 누려

당시 2M얼라이언스(전략적 제휴그룹)는 한진해운이 강점을 보이던 북미노선에 서비스를 대거 늘렸다. 2M얼라이언스가 선박 배선을 늘리면서 PNC의 물동량도 덩달아 성장했다. 지난해 PNC는 462만6000TEU를 처리해 전년 429만6000TEU 대비 7.7% 증가했다. 특히 한진해운 사태가 발발한 9월엔 물동량이 39만3000TEU를 기록해 전년 동월 대비 12.2% 늘었고, 10월엔 20.5%, 11월엔 23%까지 각각 급증하면서 연중 가장 높은 성장세를 보였다.

물동량 실적 증가세에 힘입어 PNC의 매출액 영업이익 당기순이익은 두 자릿수 성장을 보였다. 지난해 PNC는 2213억7000만원의 매출액을 거둬 전년 2013억7000만원 대비 10% 증가했다. 영업이익도 727억1000만원을 기록해 전년 583억8000만원 대비 25% 급증했다. 당기순이익은 576억9000만원을 기록해 전년 452억2000만원 대비 27.6%의 폭발적인 증가세를 보였다.

PNC 관계자는 “지난해 물동량이 전년대비 크게 늘었고, 하역요율도 인상되면서 영업이익이 크게 늘었다”며 “디얼라이언스가 PNC를 기항하는 만큼 올해 물동량도 지난해와 비슷한 수준인 460만~470만TEU를 처리할 것으로 보인다”고 전망했다.

하파그로이드에 따르면 디얼라이언스는 아시아-북유럽 노선에 3개, 아시아-중동노선에 1개, 아시아-북미서안에 3개, 아시아-북미동안에 3개 등 10개 노선이 부산항을 기항할 예정이다.

신항부두 얼라이언스 재편에 희비 엇갈릴 듯

G6얼라이언스가 주로 기항했던 PNIT와 PSA HPNT도 물동량 성장세와 하역요율 인상으로 매출액과 영업이익이 대폭 늘어났다. PNIT는 지난해 247만TEU를 처리해 전년 238만TEU 대비 3.8% 증가했다. PNIT의 지난해 매출액은 1141억6000만원으로 전년 1040억원 대비 9.8% 증가했다. 영업이익은 226억6000만원을 거둬 전년 166억1000만원 대비 36.5% 증가하는 등 호황을 맛봤다. 당기순이익은 204억5000만원을 기록해 전년 197억3000만원 대비 3.6% 증가했다.

PNIT 관계자는 “2M얼라이언스의 미주 노선을 주력으로 13개 서비스가 PNIT에 기항한다”며 “주요 고객 선사인 APL은 앞으로도 PNIT에 기항해 성장세를 이어갈 것으로 보인다”고 전했다. APL은 한 노선에서 수출입항로의 터미널 기항을 PNIT와 BNCT에 각각 기항할 예정이다.

한편 PNIT의 2대 주주였던 한진은 지분 40%(916만주)를 4월 중으로 처분할 예정이다. 한진의 지분 매각은 중복 투자된 항만사업을 정리해 사업역량을 재정비하기 위한 것으로 해석된다.

PSA HPNT는 지난해 232만2000TEU를 처리해 전년 232만1000TEU 대비 물동량이 소폭 늘어나는 데 그쳤다. 하지만 하역요율이 인상됨에 따라 PSA HPNT의 지난해 매출액은 1365억6000만원을 거뒀다. 전년 1299억6000만원 대비 5.1% 신장했다. 영업이익은 하역요율 인상에 힘입어 지난해 367억6000만원을 기록해 전년 330억1000만원 대비 11.3% 늘었다. 당기순이익도 238억원을 거두면서 전년 172억6000만원 대비 37.8% 급증했다.

PSA HPNT 관계자는 “물동량이 전년대비 늘어났고, 항만하역요율도 인상되면서 영업이익도 크게 증가했다”고 전했다.

항만 업계에 따르면 PSA HPNT에는 국적 원양선사인 현대상선과 오션얼라이언스에 속한 OOCL의 일부 노선이 기항할 것으로 내다보고 있다. OOCL이 PSA HPNT를 오래 기항해 효율성이나 연결성 문제 등으로 당분간은 뱃머리를 둘 수밖에 없기 때문이다.

O3얼라이언스가 주로 기항했던 BNCT는 지난해 154만2000TEU를 처리하며 전년 126만2000TEU 대비 물동량이 22.2% 증가했다. PNC와 달리 BNCT는 지난해 1월부터 전년대비 매월 1만~2만TEU 이상 물동량이 늘어나는 등 성장가도를 달렸다.

물동량 증가세에 힘입어 지난해 매출액은 916억4000만원을 거둬 전년 721억4000만원 대비 27% 급증했다. 영업이익도 매출액 신장세에 맞춰 127억6000만원 적자에서 56억7000만원 흑자로 전환했다. 당기순손실은 602억4000만원을 기록했지만 전년 745억7000만원 대비 적자규모를 상당히 줄였다.

BNCT 관계자는 “O3얼라이언스의 자체 물동량이 지난해 꾸준히 증가하면서 매출신장에도 큰 도움이 됐다”며 “오션얼라이언스(APL 포함)가 4월부터 BNCT를 기항하고 있어, 연간 물동량은 전년대비 약 10% 이상 늘어날 것으로 기대된다”고 말했다.

JOC에 따르면 오션얼라이언스는 아시아-북미서안 노선에 3개, 아시아-북미동안 노선에 3개, 아시아-구주 노선에 1개, 아시아-지중해 노선에 3개, 아시아-중동 노선에 1개 등 총 11개 노선에서 부산항을 기항할 예정이다.

북항 TOC, 매출액 증대에도 영업益↓

신항 4개 TOC가 함박웃음을 짓는 동안 북항 2개 TOC는 쓴 웃음을 지었다. 물동량 증가세에 힘입어 매출액도 증가했지만 영업비용이 상당한 까닭에 영업이익에도 악영향을 준 것으로 보인다. 오래전부터 지적된 하역료 인하가 영업실적에 영향을 준 것으로 해석된다.

부산항터미널(BPT, 신선대+감만)은 지난해 312만9000TEU를 처리해 전년 315만1000TEU 대비 소폭 뒷걸음질 쳤다. BPT는 물동량 성장세가 주춤했던 것과 더불어 지난해 11월 출범부터 12월까지 거둔 영업실적에서 적자를 면치 못했다.

BPT는 지난해 234억5000만원의 매출액을 거뒀지만 매출원가가 236억1000만원을 기록해 적자로 이어졌다. 영업손실은 11억8천만원을, 당기순손실은 19억원을 기록했다. 하지만 BPT는 지난 1월 선석 반납으로 6억원의 순이익을 거뒀으며 최근 SM상선이 꾸준히 기항하는 등 순항하고 있다.

허치슨터미널(HBCT, 자성대부두)은 지난해 186만7000TEU를 처리해 전년 172만9000TEU 대비 8% 증가했다. 매출액도 807억5000만원을 거둬 전년 745억7000만원 대비 8.3% 신장했다. 하지만 영업이익은 매출원가와 각종 비용 증가로 44억8000만원을 기록해 전년 52억원 대비 13.9% 줄었다. HBCT의 지난해 매출원가는 701억5000만원을 기록해 전년 637억원 대비 10.1% 늘어났다.

당기순이익은 유형자산손상차손환입이 영업외수익으로 계상돼 291억7000만원을 기록, 전년 -81억2000만원에서 흑자전환에 성공했다.

(코리아쉬핑가제트 2017.04.10.)

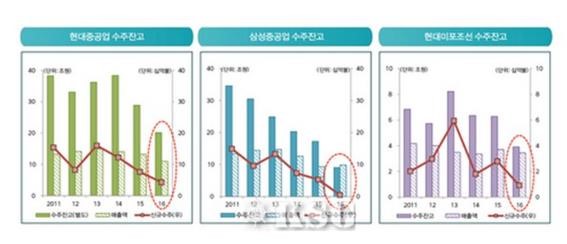

6. 기획/ 한국조선 남은 일감 13년來 최저 ‘언제 빛 볼까’

중국 이어 일본에도 밀려

LNG선·친환경추진선박이 그나마 ‘희망’

“바닥을 쳤으니 이제 올라갈 일만 남았죠.” 최근 조선업계에서 들려오는 목소리다. 올해는 그래도 상황이 나아지겠거니 하고 일말의 희망을 품고 있는 조선사들. 하지만 연일 전 세계적으로 계속되고 있는 수주 침체에 우리나라는 물론 전 세계 조선사들의 시름은 깊어져만 가고 있다. 이러한 와중에 ‘엎친데 덮친격’으로 수주잔고까지 빠르게 감소하고 있어 조선사들이 느끼는 시황 체감도는 바닥까지 떨어졌다.

바닥 드러내는 일감잔고에 피 마르는 조선사들

16척. 올해 1분기 국내 대형조선사들이 거둬들인 수확물이다. 현대중공업 삼성중공업 대우조선해양 등 이른바 ‘조선 빅3’는 1분기에 총 16척(해양플랜트 포함)의 건조계약을 선주로부터 따냈다. LNG선과 유조선을 중심으로 수주에 성공한 대형조선사들은 지난해 1분기에 견줘 2배 이상 증가한 일감을 확보했다.

지난해 1분기에는 현대중공업그룹만이 6척(유조선 5척·VLGC 1척)을 수주하는데 그쳐 ‘일감절벽’을 실감케 했다. 우리나라가 분기 기준 한 자릿수의 선박을 수주한 건 2001년 4분기 이후 처음이었다.

전년에 비해 일감을 늘렸던 조선사들이지만 결코 웃을 수 있는 상황이 아니다. 선거(船渠) 내 작업량이 하루가 멀다 하고 빠르게 빠지고 있다. 올해 2월 말 기준 현대중공업그룹은 1년 새 100척에 가까운 물량을 선주에게 넘기며 수주잔고가 266척으로 줄었다.

삼성과 대우 역시 각각 113척→85척, 145척→108척으로 건조 물량이 감소했다. 5년 전까지만 해도 200여척에 가까운 수주잔고를 보유했던 조선사들의 일감은 반토막이 난 상황이다.

더 큰 문제는 올해도 지난해 규모의 물량이 빠져나갈 경우 내년 조선사들의 일감은 바닥을 보인다는 점이다. 2016년 말 수주잔고 중 약 60%의 물량이 올해 인도될 예정이다.

국내 조선사들은 글로벌 경쟁에서도 밀리며 상대적으로 부진했다. 영국 클락슨에 따르면 올해 1분기 우리나라는 약 89만CGT(수정환산톤수·22척) 규모의 일감을 따내며 107만CGT(58척) 규모의 물량을 확보한 중국에 밀려 2위를 기록했다. 이어 크루즈선과 컨테이너선 등의 수주를 앞세운 이탈리아(61만CGT·6척), 핀란드(33만CGT·2척), 일본 (18만CGT·8척)이 뒤를 이었다.

우리나라는 수주잔량 부문에서 중국과 일본에게 뒤처진 것으로 나타났다. 한국의 1분기 수주잔량은 1767만CGT를 기록, 2003년 3월 1734만CGT를 나타낸 이후 13년 만에 최저 수준을 보였다. 중국과 일본은 각각 2723만CGT 1858만CGT를 기록하며 우리나라보다 많은 일감을 챙겼다.

전 세계 조선사들의 일감도 동시다발적으로 증발하고 있다. 1분기 전 세계 수주잔량은 7970만CGT로 집계됐다. 전 세계 수주잔량이 8000만CGT를 밑돈 건 2004년 6월 말 7814만CGT 이후 12년9개월 만이다.

계륵된 해양플랜트, 수주잔고도 빠르게 감소

국내 조선사들을 괴롭히고 있는 해양플랜트 잠재 손실위험은 대체로 낮아졌다는 게 업계의 공통된 견해다. 지난해까지 조선사들이 위험분을 대부분 반영했거나 공정율이 어느 정도 진행돼 손실 가능성이 미미하다는 설명이다. 다만 일각에서는 아직 조선사들이 건조·인도해야할 물량이 대부분 헤비테일(Heavy tail) 방식이라 위험도가 어느 정도 따를 것이라는 주장을 제기하고 있다.

현대중공업은 올해 총 11기의 해양플랜트 중 10기를 고객사에 인도할 계획이다. 나머지 1기는 2018년 이후 인도될 예정이다. 현재 이 조선사는 공정률에 따라 돈이 입금되는 프로그레시브(progressive) 방식으로 11기의 일감을 건조하고 있다.

선박을 선주에게 인도하는 시점에 발주대금의 대부분을 받는 헤비테일 방식과 비교하면 위험도가 덜한 편이다. 타 조선사에 비교하면 잠재위험은 덜하지만 현대중공업은 해양플랜트 일감 확보에 신경써야할 것으로 보인다. 올해 대부분의 해양플랜트가 인도됨에 따라 건조 물량이 급감하기 때문이다.

삼성중공업과 대우조선은 각각 10기 8기의 해양플랜트를 헤비테일 방식을 통해 건조한다. 삼성중공업은 국내 조선사들 중 가장 많은 헤비테일 계약 물량을 가지고 있다. 삼성은 올해 2분기 LNG FLNG(부유식 액화천연가스 생산저장하역설비)와 CPF(해양가스처리설비), FPSO(부유식 원유생산·저장·하역설비) 등을 선주 측에 인도한다.

삼성중공업 측은 “용선처가 확보되지 않은 드릴선의 경우 인도 연기 등의 우려가 있겠다”라면서도 “회사에서 인도연기를 가정한 경영계획을 수립해 뒀다”며 올해 자금수지 측면에서 2조원 가량의 순유입이 예상돼 인도 연기에 따른 유동성 우려는 없을 것”이라고 밝혔다.

대우조선은 올해 절반 가량의 해양플랜트를 인도한다. 1월 헤비테일 방식인 대형 잭업리그 인도로 약 4600억원의 유동성을 확보한 대우는 헤비테일 2기 프로그레시브 2기 등 총 4기의 해양플랜트를 선주 측에 인도할 계획이다. 대우조선 측은 “올해 인도되는 2기의 헤비테일에 의한 대금은 미리 받았다”라며 “나머지 2기에 대한 방식은 큰 문제가 없을 것”이라고 말했다.

조선사들은 2018년 인도예정인 공사도 공정진행률이 상승해 초기 설계단계에서의 손실 우려는 완화된 것으로 내다봤다. 다만 대부분 공정이 완료돼도 아직 헤비테일 건조량이 남아있고 발주사들의 일방적인 계약취소가 진행될 수 있어 이에 대한 대처가 필요할 것으로 보인다.

조선업계 관계자는 “헤비테일 조건에서는 현금흐름 대부분이 나중에 이뤄지기 때문에 예상치 못한 손실 가능성이 나타난다”며 “시추설비를 중심으로 나타나는 인도지연과 계약취소 등을 고려할 때 발주사 리스크는 여전히 존재한다”고 말했다.

“바닥칠때 배 만들자”…유조선 발주 활발

일감절벽에도 불구하고 LNG선과 유조선은 대형조선사들에게 ‘가뭄의 단비’와도 같은 존재다. 2015년에는 대형 컨테이너선 발주가 붐을 이뤘다면 지난해에는 유조선 건조 문의가 끊이지 않았다. 2015~2016년 대형조선사들의 전체 수주량 중 이 두 선종이 차지하는 비율은 절반을 웃돌았다. 올해도 유조선 발주소식은 연일 날아들고 있다. 역사상 최저 수준으로 떨어진 유조선 신조선가는 발주 카드를 만지작거렸던 선주들의 구매 욕구를 불러일으켰다.

신조선가는 역사상 최저 수준을 보이고 있다. 특히 벌크선과 탱크선의 신조 가격은 2007년 이래 절반 수준으로 곤두박질 쳤다. 클락슨에 따르면 2007년 9700만달러에 달했던 18만t급 신조 벌크선가는 2017년 1월 4200만달러로 떨어졌다. 32만t급 탱크선 역시 1억4600만달러에서 8200만달러 수준으로 하향곡선을 그리고 있다. 이밖에 컨테이너선과 LPG선, LNG선의 선가도 동반하락을 보였다.

신흥국의 정유플랜트 설비투자가 늘고 있다는 점도 유조선 발주 증가 배경으로 꼽힌다. 조선업계 관계자는 “유조선 신조와 중고 선가 바닥을 보이고 있지만 큰 차이가 없어 선주들이 신조로 돌아서고 있다”며 “유조선 발주도 발주지만 앞으로 친환경 선박 발주가 촉매제 역할을 할 것”이라고 말했다.

올해 조선업계가 주목한 먹거리 선종은 LNG선과 친환경연료 추진선박이다. 특히 업계는 2020년 배출가스 규제강화에 발맞춰 선주들의 친환경선박 발주에 큰 기대를 걸고 있다.

북해, 발트해, 북미, 카리브해 등을 2015년 배출가스 통제구역(ECA)으로 정한 국제해사기구(IMO)는 선박의 황산화물(SOx) 배출량을 규제해 왔다. 2020년부터는 ECA 이외 해역에서의 SOx 배출량을 3.5%에서 0.5%로 낮춘다. 기존 벙커C유와 연료비는 동일하면서 Sox 배출량이 적어 선주들은 친환경 선박 발주 추진을 늘릴 것으로 보인다. 선박의 건조기간이 통상 1~1.5년이 걸린다는 점을 고려할 때 올해 하반기나 내년 상반기에 발주가 몰릴 것으로 예상된다.

이밖에 미국과 호주, 러시아 등의 공급량 확대와 중국과 신흥국의 수요 증가로 LNG선 발주도 늘어날 것으로 전망된다. 옥스퍼드 연구기관에 따르면 LNG 물량은 2015년 2억5천t에서 2030년 5억6천t으로 늘어날 것으로 기대된다. 이 연구기관은 물량이 증가하면서 LNG선 발주 수요도 2027년까지 550척 가량이 될 것으로 내다봤다.

신조발주 컨선 ‘지고’ 벌크선·탱크선 ‘뜨고’

계속되는 불황에 조사기관이 조선시장을 바라보는 시각 또한 바뀌었다. 클락슨은 올해 3월 향후 전망(2017~2026년) 리포트를 발표, 지난해 하반기에 내놓은 예상 수주량을 대폭 손질했다. 당초 지난해 하반기에는 올해(1~12월) 수주량을 2050만CGT로 전망했지만, 지난달에는 2140만CGT로 상향 수정했다.

컨테이너선을 제외한 해양플랜트, 크루즈선, 탱크선, 벌크선 등의 수주량이 더욱 증가할 것으로 전망했다. 컨테이너선은 720만CGT에서 340만CGT로 절반 이상 수준으로 수주량이 급감하고, 벌크선은 150만CGT에서 430만CGT로 크게 증가할 것으로 분석했다. 크루즈선은 360만CGT로 소폭 상향 조정됐으며, 탱크선 역시 320만CGT에서 510만CGT로 늘어날 것으로 내다봤다.

클락슨은 지난해 바닥을 친 해양플랜트는 올해부터 발주가 꾸준히 늘어나 2026년까지 꾸준한 수요를, 지난해 수주가 뜸했던 컨테이너선은 2018년(740만CGT)을 시작으로 2026년까지 전 선형에서 가장 많은 규모의 일감을 창출할 것으로 관측했다.

지난해 전 세계에서 가장 많은 발주가 이뤄지며 조선사들의 ‘단비 역할’을 톡톡히 한 크루즈선은 올해에 이어 내년까지 건조 문의가 빗발칠 전망이다. 지난해 약 280만CGT의 건조가 이뤄진 데 이어 올해는 360만CGT, 내년에는 330만CGT 규모의 발주가 이어질 전망이다.

2018~2021년은 당초 전망보다 하향 조정됐다. 2022년 전망은 당초 제시한 수치보다 높은 것으로 나타났다. 클락슨은 단기적인 전망은 더욱 나쁘게 내다봤지만 장기적으로는 시황이 더욱 좋아질 것으로 예측했다.

조선업계는 올해 시황회복에 대해 그래도 지난해보다는 나아지지 않겠느냐는 시각을 보였다. 일각에서는 본 계약에 들어가기에 앞서 가계약을 체결하는 선주들이 늘고 있다고 전했다. 발주를 망설이고 있는 선주들이 가계약을 우선 체결하고 향후 시황을 지켜본 이후 본계약에 들어간다는 설명이다. 조선업계 관계자는 “향후 전망을 예측할 수 없는 시황이 계속되고 있다”며 “일감을 따내는 것도 중요하지만 지금은 조선사들이 버티는 게 관건”이라고 말했다.

(코리아쉬핑가제트 2017.04.07.)

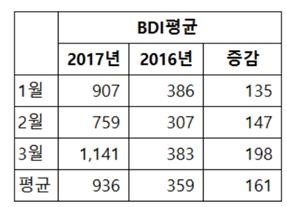

7. 1분기 벌커지수 용선료 급등세 확인

BDI 161%, 케이프 302%, 파나막스 168% 급등

>

>

분기 드라이벌크지수(BDI)와 주요 선령 평균용선료가 지난해 동기에 비해 급등한 것으로 확인됐다.

3개월간 BDI는 평균은 936포인트로, 전년동기간의 359포인트에 비해 161%나 급등했다. 특히 3월 BDI월평균은 1,141포인트로 1,100포인트대를 기록했으며, 전년동월에 비해서도 200% 가까이 급상승했다.

선형별 평균용선료도 급등했다.

특히 케이프사이즈 용선료 급등세가 전체 지수를 끌어올렸다. 1분기 케이프사이즈 평균용선료는 하루 1만 970달러로 전년동기간의 2,728달러에 비해 302%나 폭등했다. 3월 편균용선료는 1만 5280달러로 전년동월의 2,166달러에 비해 605%나 급등했다.

1분기 케이프사이즈 평균용선료는 하루 8,231달러로 전년동기간의 3,067달러에 비해 162%나 급등했으며, 1월부터 3월까지 월별로도 매월 152%~168%씩 상승했다.

핸디막스(수프라막스)도 3개월 평균 8,130달러로, 전년동기의 3,517달러에 비해 131%, 스몰핸디도 3개월 평균 6,334달러로 77%나 상승한 것으로 나타났다.

이같은 벌커운임 상승세로 중고선가도 크게 올랐다.

(쉬핑데일리 2017.04.09.)

8. 현대상선, 대우조선과 VLCC 5척 LOI 체결

현대상선(대표이사 유창근)은 초대형 유조선(VLCC) 신조 발주를 위한 건조계약 의향서(LOI : Letter of Intent)를 대우조선해양과 7일 체결했다고 밝혔다.

현대상선은 VLCC(Very Large Crudeoil Carrier) 신조 발주를 위해 지난해 말 전사협의체인 ‘신조 검토 협의체’를 구성, 선박 신조에 대한 수요 및 선형, 척수, 시장 동향, 환경 규제, 투자 타당성 등을 면밀히 검토해왔다. 이후 지난 22일 VLCC 발주를 위한 입찰제안서 공고를 통해, 대우조선해양, 현대중공업, 삼성중공업 등 조선3사로부터 제안서를 접수 받은 바 있다.

이번에 발주하는 VLCC는 모두 30만톤급(30만DWT)이상의 초대형 유조선 5척이며, 옵션(+5척)을 행사할 경우 최대 10척까지 가능하다.

이번 공개 경쟁입찰은 공정한 평가 기준에 따라 진행됐다. 특히, 각 조선소가 제시한 제안사항에 대해 4가지 평가 기준(▲대상선형 이행실적 및 프로젝트 이행능력 ▲기술 역량 ▲가격 ▲운영비용 경쟁요소)으로 구분해 평가됐으며, 현대상선의 내부 투자심의 절차 기구인 ‘투자심의위원회’의 심의를 거쳐 의결했다.

현대상선 유창근 대표이사는 “현재 운영하고 있는 12척의 유조선은 그동안 안정적 수익과 영업 경쟁력 강화의 기반이 되어 왔으며, VLCC 신조선가의 역사적 최저점인 올해가 발주 적기라고 판단했다”고 밝히고, “‘선박 신조 프로그램’을 통해 현대상선의 중장기 선대 경쟁력은 한층 강화될 것”이라고 강조했다.

선박 발주 본계약은 추가 협상 및 협의를 거쳐 7월 말까지 체결 예정이며, LNG 선박 엔진을 비롯한 친환경 기술에 대한 구체적인 논의도 함께 이뤄진다.

이번 선박 발주는 지난해 10월 정부가 발표한 ‘해운산업 경쟁력 강화 방안’의 일환으로 조성한 2조 6000억원 규모의 ‘선박 신조 프로그램’을 활용한 첫 프로젝트다.

현대상선은 이번 VLCC 신조 발주 건 외에도 중소형 컨테이너선 신조 발주도 검토하고 있다.

한편, 현대상선은 지난해 12월 12일 ‘중장기 성장 전략 및 경쟁력 강화방안’을 발표한 이후, 해외 터미널 인수, 2M+H 얼라이언스 본계약 체결, HMM+K2 컨소시엄 출범, 한진해운 우수 인력 흡수, 신용등급 상향 등 경쟁력 제고에 최선을 다하고 있으며, 금번 신조 발주로 선대 경쟁력 경화의 기반이 마련될 것으로 기대하고 있다고 밝혔다.

(쉬핑데일리 2017.04.09.)

9. Megaship to Visit US East Coast

The largest container ship to ever visit the US East Coast will be stopping at an inland terminal on the Elizabeth River operated by the Virginia Port Authority, according to the Richmond Times Dispatch.

Containership COSCO Development, capable of carrying a mammoth 142,500 dwt, is set to arrive May 8, 2017, at the Virginia International Gateway terminal in Portsmouth.

Virginia Port Authority is now operating the terminal under a 20-year lease agreement.

The authority has commenced two large-scale projects at the Port of Virginia that will nearly double annual cargo handling capability at a terminal in 2020, aiming to become the "US East Coast’s premiere port".

(Port technology 2017.04.07.)

10. US West Coast Ports Report Strong Results

Both Port of Vancouver and Port of Oakland on the US West Coast have reported strong results with Vancouver breaking its 105-year history record for cargo in 2016 and Oakland experiencing a spike in this year's results for March after Trump election fears regarding trade.

Port of Vancouver recorded more than 7.49 million metric tons in 2016, nearly eight percent more than the 2015 record of 6.95 million metric tons, while Port of Oakland import cargo volume increased 19% in March over 2016 totals.

Port of Oakland reported that increased imports reflect a return to normal trade patterns following February Lunar New Year celebrations in Asia which saw factories shut down for the holidays, curtailing shipments to the US.

Port of Vancouver also revealed that, despite impressive gains in overall tonnage, fluctuations in currency and the global economy had an impact on the port in 2016.

This contributed to a slight decline in operating revenue, which decreased from US$38.2 million to $35.9 million.

But it reported that 2016 was 'great' year for exports at the port, which climbed to 6.32 million metric tons from 5.54 million metric tons in 2015 – a 14% increase overall.

Port of Oakland figures also present some interesting findings as 402 ships called in during the first three months of 2017, which is down 5.6% from a year ago.

However, ships carried an average of 8.4% more containers in and out of Oakland.

The port said the numbers highlight a shipping industry effort to consolidate greater cargo volume on fewer ships and that the trend promises reduced vessel operating expense for shipping lines, less demand for berthing space at marine terminals, and a reduction in diesel emissions at port due to fewer vessel calls.

Julianna Marler, CEO of Port of Vancouver, said: “In nine years at the Port of Vancouver, I’ve never seen tonnage like this.

“It’s a testament to the investments we and our partners have made to provide world-class rail and marine services, access to efficient transportation and excellent customer service.”

Commenting on the Port of Oakland results, John Driscoll, Maritime Director, said: “This is a nice rebound.

“We’re watching now to find out if it signals stronger trade growth for the rest of the year.”

Drewry recently announced that the launch of new ocean carrier alliances has coincided with a weak start to the year for headhaul volumes from Asia to West Coast North America.

(Port technology 2017.04.07.)