DAILY NEWS_ 2017.3.14 (화)

본문

DAILY NEWS_ 2017.3.14 (화)

1. 상하이항, 2월 컨처리량 2.3% 증가

상하이항은 지난 2월 265만TEU를 처리하면서 전년동월의 259만TEU에 비해 2.3% 증가했다.

상하이항운영사인 Shanghai International Port (Group) Co(SIPG)에 따르면 이같이 나타났다. 그러나 1월의 330만TEU에 비해서는 무려 19.7%나 컨테이너처리량이 감소한 것이다.

이에따라 1월과 2월 2개월 상하이항 컨테이너처리량은 전년동기의 553만TEU에 비해 1.1% 증가한 595만TEU를 처리했다.

(쉬핑데일리 2017.03.13.)

2. 영일만항 화물유치 유공기업…포항시 인센티브 시상식 개최

포항시는 최근 시청 내 중회의실에서 ‘2016년 하반기 영일만항 화물유치 유공기업 인센티브 시상식’을 개최했다. 영일만항 화물유치 인센티브는 포항시와 경북도가 매년 20억원을 지원해 물동량 증대에 기여한 영일만항 이용 선사, 포워더, 화주 등 고객사를 대상으로 운영하고 있다. 항로연장지원금, 이용장려금, 특화항로 운항손실금 3종류의 인센티브를 지원한다.

포항시는 2016년 하반기 51개사에 7억2천500만원의 인센티브를 지원하기로 결정했다. 이 중 항만활성화에 기여도가 많은 천경해운, 퍼시픽로지스틱코리아, 효성 무역PG, 포스코, 디케이동신, 포스코켐텍, 홍덕산업 등 7개사에 대해 감사패와 인센티브 지급증서를 수여했다.

2010년 도입한 이래 이번까지 173억원의 인센티브를 지원했으며 2016년 상반기에는 53개사에 9억9천400만원을 지원했다.

포항시는 영일만항 인입철도 개통, 냉동창고 및 물류센터 건립, 국제여객부두 건설 등을 통해 항만 인프라를 확충하고, 포항~베트남·태국 간 신규항로 개설, 컨테이너화물 유치 인센티브제도 확대 지원을 통해 물동량 확보에 힘쓰고 있다.

이강덕 포항시장은 “영일만항이 환동해 중심항으로 발전할 수 있도록 기업 관계자들의 더 많은 이용을 부탁드린다”며 격려와 감사의 뜻을 전달했다.

(영남일보 2017.03.14.)

3. 현대상선, 2M과 본계약 체결..."이제부터가 중요"

유창근 사장, 미국 샌프란시스코서 열리는 '박스클럽' 참여 2M과 사인

선대 및 선복량 확대 한계…"정부 지원과 함께 사업 포트폴리오 조정"

현대상선이 '2M+H 전략적 협력'에 대한 본계약을 체결한다. 지난해 12월 협상을 완료한 이후 3개월 만이다.

13일 업계에 따르면 유창근 현대상선 사장은 오는 16일(한국시간) 미국 샌프란시스코에서 2M 실무진들과 만나 '2M+H 전략적 협력(Strategic Cooperation)' 사인식을 가질 예정이다.

현대상선은 지난해 12월 11일 세계 최대 해운 얼라이언스 2M(머스크, MSC)과 협력을 위한 협상을 타결했다. 기존 2M간의 '선복공유+선복교환'과 같은 강도의 제휴관계는 아니지만 '오션' 얼라이언스 등과 동일한 '선복교환+선복매입'의 일반적인 제휴형태다.

이번 협력으로 현대상선에 할당된 선복량(BSA)은 기존 G6 얼라이언스 대비 약 20% 증가한 규모다.

'2M+H 전략적 협력'은 계약기간이 3년으로 다음달 서비스를 개시한다. 이달 말까지 미국 연방해사위원회(FMC) 승인을 마무리할 예정이다.

유 사장은 같은 날 샌프란시스코에서 열리는 '박스클럽'에도 참석한다. 박스클럽은 세계 주요 컨테이너 선사 최고 경영자(CEO) 모임이다.

현대상선 관계자는 "얼라이언스 서비스 개시 전 박스클럽에서 모이는 만큼 본계약을 체결할 예정"이라며 "FMC 승인의 경우 승인과 관련된 추가 자료요청이나 문제제기가 없어 데드라인인 이달 말까지는 무리 없이 완료될 것 같다"고 말했다.

해운업계는 현대상선이 이번 전략적 협력으로 다양한 서비스와 안정적인 수익성 기반을 기대하는 한편, 이제부터가 중요하다고 지적한다.

계약기간 동안 현대상선은 미주·구주노선에서 선박 신조발주 등이 제한된다. 최근 글로벌 선사들이 인수합병(M&A)을 통한 시장점유율을 늘려가면서 규모의 경제가 실현되는 해운업 특성상 현대상선의 경쟁력이 악화될 수 있다는 설명이다.

해운업계 관계자는 "올해 유럽과 아시아 선사들이 M&A를 추진할 가능성이 있다"며 "얼라이언스 가입 선사들이 줄어드는 대신 그만큼 거대한 선사가 등장하기 때문에 현대상선으로서는 부담이다"고 말했다.

현대상선은 전략적 협력기간 동안 재무구조를 개선하고 수익성을 확보하는 '내실다지기'에 주력하겠다는 방침이다.

일단 대형 컨테이너 선박보다는 최근 맺은 'HMM+K2'를 통해 근해중심으로 선대를 확장하고 벌크선 발주도 진행한다.

실제 현대상선은 상반기 안으로 초대형원유운반선(VLCC) 5척에 대해 조선소 선정 및 세부조건 확정 후 신조 계약을 체결할 예정이다. 소형 컨테이너선 5척 등도 하반기까지 추가 발주한다.

한진해운 파산에 따른 물동량 증가도 현대상선에 긍정적인 신호다. 미국 해상무역통계기관 피어스(PIERS)에 따르면 한진해운 법정관리 직전인 지난해 8월 현대상선의 컨테이너 처리량은 총 8만7945TEU(1TEU, 20피트 컨테이너 1개)다. 이후 꾸준히 증가해 지난 1월 처리량은 12만4917TEU를 기록했다.

아울러 현대상선이 선박을 발주하고 재무구조 개선을 위해서는 정부도 적극적으로 나서야 한다고 업계는 조언한다. 2M과 협력을 맺었지만 이를 통한 선대 및 선복량 확대에는 한계가 있기 때문.

이 관계자는 "재무구조 개선에 집중하고 있는 현대상선에게는 선박 발주를 위한 정부 지원이 뒷받침돼야 한다"며 "현대상선은 컨테이너선 비중을 조금 줄이고 탱커 등 벌크선 발주를 통한 사업포트폴리오 조정이 필요하다"고 강조했다.

(EBN 2017.03.13.)

4. 선주협회-무역협회, '선주-화주' 상생 방안 찾는다

한국해양수산개발원에 3개월간 연구 용역

한국선주협회는 한국무역협회와 '선·화주 상생을 위한 정책과제 발굴' 연구용역 착수보고회를 개최했다고 13일 밝혔다.

이번 연구는 국적선사의 적취율 향상과 화주 운송리스크 경감 등을 위해 선주협회와 무역협회가 공동 발주했다. 이달부터 3개월간 한국해양수산개발원(KMI)이 진행한다.

선주협회와 무역협회는 이번 연구를 토대로 국적선사와 국내화주 간 상생방안과 선·화주 협력에 필요한 정책과제를 발굴해 정부에 건의할 계획이다.

한편 선주협회와 무역협회는 지난해 12월 '선화주 경쟁력 제고를 위한 업무협약(MOU)'을 체결했다. 해운·무역업계가 현안을 공유하고 정보교류를 활성화해 수출입 화물의 안정적인 수송과 더불어 국내 화주의 국적 선사 이용 확대방안을 모색하고 있다.

(포커스뉴스 2017.03.13.)

5. “수주 늘어도 남는 게 없다”…VLCC 가격, 10년 만에 반토막

현대중, VLCC 연이어 수주했지만…채산성 낮아 조선사에게는 불리

현대중공업이 잇따라 원유운반선(VLCC) 선박 조선 수주를 따낼 가능성이 커지고 있지만 마냥 웃을 순 없는 상황이다. 채산성 문제 때문이다. 현대중공업은 지난 1~2월 초대형 VLCC 수주를 따낸 데 이어, 현재 VLCC 12척 수주에 대한 협상을 진행 중이다. 하지만 정작 값싼 선가 탓에 배를 만들어도 큰 이익을 남기지못할 것으로 관측된다.

13일 업계에 따르면 현대중공업은 현재 총 2건의 VLCC 수주 협상을 진행 중이다. 홍콩 선사 브라이트오일(Brightoil Petroleum)은 현대중공업에 VLCC 5척 발주를 맡겼다. 이에 더해 5척 옵션 계약도 함께 검토하고 있다. VLCC 1척 가격은 약 8000만달러(한화 약 900억원)로 알려졌다. 현대중공업은 수주받은 VLCC를 2019년 중반부터 2020년까지 선사에 차례로 인도하게 된다.

현대중공업은 싱가포르 선사 센텍 마린과도 VLCC 수주 협상 중이다. 센텍 마린은 현대중공업에 VLCC 2척을 발주할 예정이다. 홍콩 선사 10척(옵션 5척 포함)과 싱가포르 선사 2척을 더하면, 현대중공업은 현재 진행 중인 수주 계약으로만 VLCC 10척 수주를 얻게 된다. 이같은 소식은 수주 가뭄에 허덕이는 회사에 단비다. 1척 당 8000만달러로 계산하면, 이번 계약 규모는 약 9억6000만달러다. 현대중공업은 올해 앞선 두 달 간 VLCC 총 4척의 수주 계약을 따낸 바 있다.

영국 조선해운분석기관 클락슨 리서치에 따르면 현재 VLCC 신조선가는 8100만달러 수준이다. 해운업이 호황이던 지난 2008년 VLCC 가격은 한 척에 1억6000만달러에 달했었다. 10년도 채 지나지 않은 지금, 정확히 선가가 반토막 난 것이다.

VLCC의 저렴한 가격은 조선사에 약이자 독이다. 전문가들은 수주 절벽이 지속되는 현재, 그나마 조선소가 VLCC 수주를 받을 수 있는 것은 VLCC 건조 가격이 낮기 때문으로 본다. 선사들은 저렴해진 선가로 발주 부담을 덜었다. 반면 조선사는 수주가 들어오니 받고는 있지만, 이전 선가의 절반 수준인 현 VLCC 가격 탓에 큰 이익을 기대할 수 없게 됐다.

유재훈 NH투자증권 연구원은 지난달 발표한 보고서에 “최근 조선시장에서 VLCC와 벌크선을 발주하려는 움직임이 나타나고 있다”라며 “선박금융 시장 부진이 계속되고 있고, 조선사간 경쟁으로 신조선가 상승은 쉽지 않은 상황”이라고 적었다.

한편 신조선가 하락에도 조선업계의 신규 선박 발주와 수주는 늘어날 것으로 예상된다. 강동진 HMC투자증권 연구원은 “국제해사기구(IMO)가 2020년부터 시행되는 친환경 선박 규제로 VLCC·LNG선박 등 수주가 늘어날 것으로 전망한다”라며 “어떤 선박이 수주 대세로 떠오를지는 정확하지 않으나, (현재 VLCC 발주가 늘어나는 것이) 선사들이 2020년을 대비하기 위한 하나의 움직임으로 보여진다”고 말했다.

국제해사기구는 친환경 선박연료 사용을 장려하기 위한 규제 도입을 공언한 바 있다. 규제에 따라 선사들은 2020년부터 선박의 황산화물(SOx) 배출량을 현행 3.5%에서 0.5%로 낮춰야 한다. 이를 위해 글로벌 선사들은 기존에 써온 선박 연료를 벙커C유에서 LNG 등 친환경 연료로 바꿔야 한다. 이 기준에 맞추기 위해 선사들은 점차 친환경 선박 발주를 늘릴 것으로 보인다.

(시사저널e 2017.03.13.)

6. BDI 1086포인트…케이프선 남아공 수요 증가 '급등’

건화물선 운임지수(BDI)는 10일(현지시간) 전거래일보다 22포인트 상승한 1086포인트로 마감됐다. 케이프선은 프론트홀 항로와 남아공 지역에서 수요 강세를 보이면서 운임 급등세가 이어졌다. 파나막스선은 곡물 수요가 꾸준한 모습을 보였지만 태평양 수역이 약보합세로 전환되면서 하락세를 기록했다.

케이프 운임지수(BCI)는 전거래일보다 111포인트 상승한 1789포인트를 기록했다. 케이프 시장은 태평양 수역에서 호주 메이저 화주들의 성약 활동이 주춤해졌지만, 남아공 지역에서 수요 증가로 용선료가 급등했다. 대서양 수역은 브라질과 남미동안에서 극동으로 향하는 수요가 유입되면서 프론트홀 항로의 운임이 크게 상승했다. 이번 주는 최근 운임 폭등에 대한 용선주들의 저항이 나타나면서 약보합세가 예상된다고 해운거래정보센터는 밝혔다.

파나막스 운임지수(BPI)는 전거래일보다 9포인트 하락한 1211포인트로 마감됐다. 파나막스 시장은 대서양 수역에서 남미 곡물 수요가 꾸준한 모습을 보이면서 인도양과 동남아 선박을 흡수하면서 상승세를 이어나갔다. 이번 주는 대서양 수역의 경우 브라질 폭우로 인한 곡물 내륙 운송이 지연될 것으로 예상된다. 주 후반 하락세로 돌아선 태평양 수역은 선주들이 운임 방어에 나설 것으로 전망된다.

수프라막스 운임지수(BSI)는 874포인트로 전거래일보다 2포인트 상승했다. 수프라막스 시장은 태평양 수역에서 동남아 지역 석탄 수요가 지속적으로 수입되면서 상승세를 기록했다. 대서양 수역은 프론트홀 항로에서 성약 체결이 활발히 이뤄지는 모습을 나타냈다. 이번 주는 양대 수역에서 신규 수요의 유입이 계속되면서 상승세가 이어질 것으로 전망된다.

(코리아쉬핑가제트 2017.03.13.)

7. 중국 2월 수입량 38% 급등, 무역적자 기록

중국 세관 총국의 데이터에 따르면, 지난 2월에 중국의 수입량이 전년대비 38.1% 정도 급등했기 때문에 중국은 2월에 91억 5천만달러의 무역 적자를 기록했으며, 이것은 1월에 달성한 513억 5천만달러의 무역 흑자와 비교된다고 전했다.

지난 1월에는 전년 대비 7.7%의 수출 증가와 16.7%의 수입 증가를 기록했으나, 2월에 수출은 전년대비 1.3% 정도 하락했다고 한다.

애널리스트들은 예상보다 빨리 사업이 둔화되고 있으며, 많은 회사들이 운영을 축소하거나 폐쇄하고 있기 때문에, 지난 1월의 1주일간의 춘절 공휴일로 인하여 1월과 2월의 데이터가 왜곡될 수 있음을 경고했다. 1월의 춘절 공휴일은 1월 28일부터 시작했으며, 이는 작년보다 11일 정도 빨랐다.

CNBC와 Reuters는“이것이 상품 가격 인플레이션의 최근 상승을 통하여 수입 가치에 대한 부양을 반영하고 있지만, 그것은 또한 국내 수요가 탄력적인 상태를 유지하고 있다는 것도 시사한다”고 Capital Economics의 Julian Evans-Pritchard가 밝혔다고 보도했으며, “앞으로, 수출을 계속 지원하는 향후 수분기 동안에 우리는 외부 수요가 상당히 강하게 유지될 것으로 예상한다”고 밝혔다.

위안화 기준으로 지난달 2월에 중국의 미국행 선적은 전년대비 11.5% 정도 상승했으며, 미국으로부터의 수입은 41% 정도 증가했다고 한다.

(쉬핑데일리 2017.03.13.)

8. 트럼프의무역정책, "운송업계 위험" 경고

미국 항공포워더 협회의 Executive Director인 Brandon Fried는 미국의 트럼프 대통령이 취하고 있는 TPP(Trans-Pacific Partnership : 환태평양 파트너쉽) 탈퇴와 멕시코를 포함한 무역 파트너들에게 높은 관세를 부과하려는 그의 제안은 원양 선사들과 항공 회사들, 그리고, 세관 중개인들, 트럭 회사 및 철도 회사와 같은 많은 운송 업체들을 위험에 빠뜨릴 수 있다고 경고했다.

Fried는 뉴욕의 Air Cargo World가 발행한 보고서를 통해서 “불행하게도, 이같은 조치는 오늘날 처해 있는 무역 도전의 현실을 고려하지 못하고 있으며, 미국 경제의 침체, 제한된 구매 옵션, 낮은 품질의 제품 및 높은 실업율을 야기하는 등 의도하지 않은 결과를 낳을수 있다고 경고했다.

Fried는 “미국 국민이 국경을 넘나드는 무역을 할 수 있다면, 미국 경제는 훨씬 강해질 것이다. 무역은 우리에게 높은 품질의 제품을 생산하도록 하고, 낮은 가격으로 대응하게 하는 등 경쟁력을 강화시키게 된다"고 밝혔으며, "트럼프의 '미국 우선' 정책은 좋은 선거 구호는 될 수 있지만, 그것은 열등한 제품을 수용하도록 만들게 되기 때문에 우리의 구매 옵션을 제한할 수 있다”고 밝혔다.

그는 “트럼프 대통령의 공정 무역에 대한 요구는 모든 무역 정책의 필수 요소이다"고 말했으며, "모든 무역 협정은 지적 재산권 시행, 반덤핑 법규 및 규제의 복잡한 특징들을 포함하는 중요한 문제를 적절히 해결할때만 최대한의 잠재력을 발휘하게 된다"고 말했다.

계속해서, Fried는 “중국은 통화 조작, 지적 재산권의 침해 및 열악한 근무 조건이 계속 유지될 수 없으며, 장기적으로는 외국의 무역 파트너들을 소원하게 만들 것이라는 점을 알아야 한다"고 지적했다.

Fried는 “트럼프 대통령은 미국의 무역 적자에 대하여 NAFTA(North American Free Trade Agreement)를 포함하는 기존의 무역 협정들을 비난하고 있다. 그러나, 이 협정 때문에 우리가 손해를 보지 않는다는 사실을 알아야 한다. 실제로, 이같은 협정 때문에, 미국 소비자들은 그들의 달러로 더 많은 제품을 구입함으로써 이득을 얻는다"고 밝혔다.

그는 “NAFTA 거래가 1993년도에 처음 시작되었을때, 미국은 420억달러의 제품만을 멕시코에 수출했었다. 그러나, 2015년도에 미국은 멕시코에 2,670억달러의 제품을 수출했다"고 밝혔으며, "많은 이들은 멕시코에 비하여 상대적으로 적은 미국의 일자리를 잃은 가장 큰 이유는 저렴한 임금이 아니라, 자동화 때문이다"고 주장했다.

Fried는 “미국에서 판매되는 많은 제품들은, 미국에서 시작해서 멕시코로 가서, 다른 제품들과 결합되고, 그리고 마지막 조립을 위해서 다시 미국으로 운송되는 구조를 가지고 있으며, 때로는 캐나다에서 만든 부품들이 사용되기도 한다"고 말했다.

계속해서, Fried는 “종종 그것들이 멕시코, 캐나다 혹은 미국 제품이라고 말하기는 어렵다. NAFTA 협정이 멕시코의 근무 및 환경 조건을 해결하기 위하여 현대화 될 필요가 있지만, 그것은 중단없이 계속되어야 한다”고 지적했다.

Fried는 “미국의 제조업체들이 그들의 시작부터 끝까지의 모든 과정을, 교육받은 인력이 없으며, 경쟁력있는 도전에 전혀 대응할 준비가 되어있지 않은 미국으로 반환하도록 강요받는다면, 공장들의 로봇화만을 강요하게 될 것이다"고 경고했으며, "실제로 예를 들면, 아마존에서의 기술은 인간이 주문을 처리하는데에 포함되는 시간을 60초 이하로 단축시켰다"고 말했다.

(쉬핑데일리 2017.03.13.)

9. Gothenburg Agrees $27 Million APM Investment

APM Terminals Gothenburg has signed an addendum to the original concession agreement with the Port of Gothenburg to invest an additional US$27 million through 2024 in Sweden’s largest port.

The new investment will focus upon increasing operational productivity for vessels, improving gate access for trucks and enhanced rail services. The addendum also includes an ambitious volume growth target.

In October of 2011, APM Terminals was named the winner of the Skandia Container Terminal concession, and started operations in January of 2012 with plans to invest $86 million in infrastructure and equipment upgrades through 2017.

New equipment investments have included two 23-container wide reach super post-panamax STS cranes, two rail-mounted gantry cranes (RMGs), lengthened and additional rail lines, 12 new diesel-electric straddle carriers and other extensive terminal improvements including a new terminal operating system (TOS) and safety upgrades.

Through improved operational efficiency created by these investments, the terminal’s annual rail volume capacity was increased by 50% using two new specialized rail cranes and the completion of an expansion project which added a sixth access track to accommodate three full trains of 750 meters length simultaneously.

Henrik Kristensen, APM Terminals Gothenburg’s Managing Director, said: “APM Terminals is proud to partner with the Port of Gothenburg to stimulate Sweden's economic growth and increase the country’s global trade access."

APM also recently announced that Mexico’s largest semi-automated terminal, APM Terminals Lazaro Cardenas, received its first official vessel call after completing the first phase of the terminal.

(Port technology 2017.03.13.)

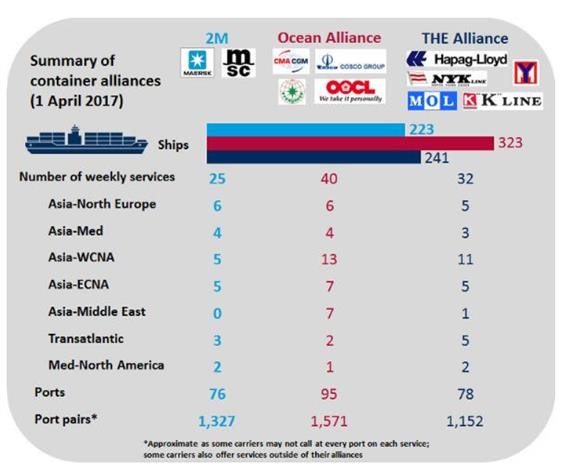

10. Infographic: Carrier Alliances Ready For World Trade

Drewry has analysed the new alliance networks by comparing the port coverage, frequency and speed of 2M, THE Alliance and the Ocean Alliance in its latest Container Insight Weekly.

THE Alliance last week firmed up the outstanding port decisions, with a few terminal decisions still pending, to finalise its network for the April 1 start.

Drewry reported that the Ocean Alliance has the most services at its disposal with a total of 40 loops spread across seven East-West trades, followed by THE Alliance with 32 services and 2M with 25.

Ocean’s status is primarily due to it having seven Asia-Middle East/Red Sea services, whereas THE only has the one and 2M none.

Infographic: Asia and New Carrier Alliances

2M also loses ground in the Asia-West Coast North America with only five services, compared to Ocean (13) and THE (11).

The Ocean Alliance wins out with the most services in three (Asia-WCNA, Asia-ECNA, Asia-Middle East) of the seven trades and joint-most in two others (Asia-North Europe and Asia-Med) along with 2M.

THE Alliance has the most services in just the one trade: Transatlantic; and shares top billing in Med-North America with 2M.

With ship deployment details currently unknown it does not necessarily follow that having the most services will equal the biggest market share on the trade.

2M’s lack of numerical advantage in services will in many cases be compensated by operating larger ships.

Infographic: Will 2M Defeat Largest Alliance?

By region, Drewry has reported that central China will have the most weekly departures from the Far East with 131, followed by 118 from the Hong Kong/Taiwan/South China region, 98 from North Asia and 70 from Southeast Asia.

The most heavily used ports in Asia will be Shanghai (58 weekly departures) and Ningbo (54).

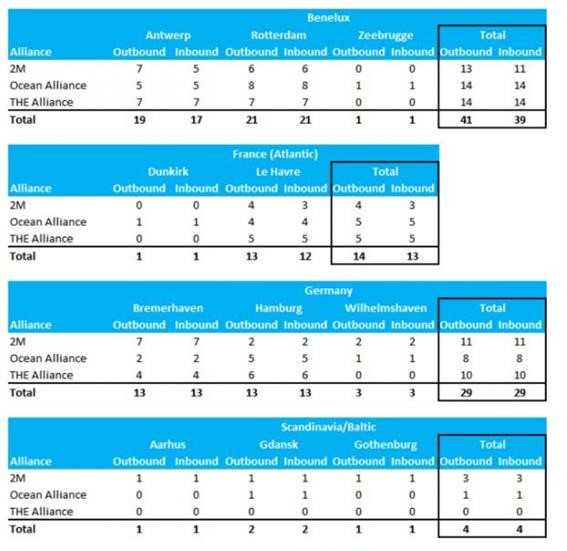

Europe port coverage

Rotterdam will be the busiest port in North Europe with a total of 21 inbound calls each week, followed by Antwerp (19).

In France, Le Havre is the main port of call with 13 inbound voyages per week, while the Ocean Alliance is the only group to venture away with a single call at Dunkirk.

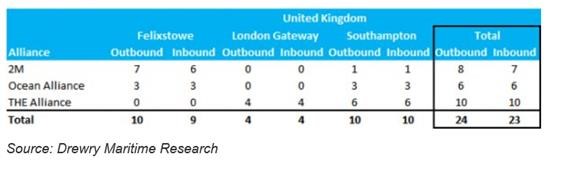

In the United Kingdom, Southampton leads the way with 10 inbound calls, closely followed by Felixstowe with 9. London Gateway gets its first deep-sea connections with the decision by THE Alliance to use it for two Asia-North Europe services and two Transatlantic loops.

2M has significantly more port calls in the West Mediterranean with 25 inbound calls, versus 19 from Ocean and 16 from THE Alliance.

Infographic: Largest Shipping Alliance Ever

There will be a total of 42 inbound calls each week in the East Med/Adriatic, spread across 19 ports. Only a handful of ports will get more than two calls each week with Piraeus the busiest with seven.

The South Atlantic of the US will turnaround the most alliance services with a total of 72 inbound and 70 outbound calls each week, more than double that of any other region in North America.

New York-New Jersey will be the main port for services into the North Atlantic, where 2M is conspicuously weaker than its rivals.

Instead, 2M’s focus appears to be in the US Gulf region with a total of 12 inbound calls, spread fairly even between the six regional ports.

In contrast, the Ocean Alliance has nine weekly US Gulf calls while THE Alliance only has six.

2M also lags behind the other two alliances in the Pacific Southwest and Pacific Northwest.

Its 5 PSW calls at Los Angeles-Long Beach and Oakland are well down on the 15 inbound PSW calls from Ocean and 17 from THE Alliance. Similarly, 2M’s four weekly PNW port calls are dwarfed by eight from THE Alliance and 11 from Ocean.

Drewry commented: “The new alliance network offers a wide geographical coverage from Day 1 with plenty of overlap between them to/from the busiest import/export regions. However, there are some areas with limited competition from alliances, which will hopefully change in time.”

(Port technology 2017.03.13.)