DAILY NEWS_ 2017.3.10 (금)

본문

DAILY NEWS_ 2017.3.10 (금)

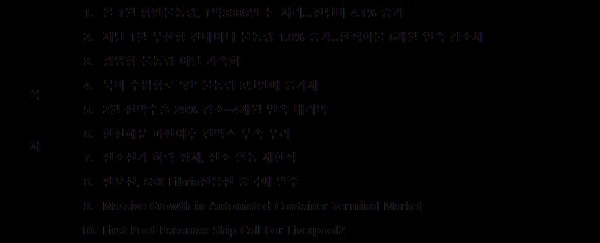

1. 올 1월 항만물동량, 1억3309만 톤 처리…전년비 4.1% 증가

대산·울산항 처리 늘고 평택·당진항은 감소, 컨 물동량은 2.4% 증가한 218만2000TEU 처리

해양수산부는 지난 1월 전국 무역항에서 처리한 항만 물동량이 총 1억3309만 톤으로 집계됐다고 9일 밝혔다. 이는 전년 동월대비 4.1% 증가한 규모로, 최근 3개월보다도 소폭 늘어난 수치다.

이 가운데 수출입화물은 1억772만 톤으로 전년도 1억1020만 톤보다 소폭 감소했지만, 연안화물이 2537만 톤으로 지난해 같은 기간의 2251만 톤 보다 증가했다.

대산항과 울산항은 전년 동월대비 각각 11.1%, 9.0% 증가한 반면, 평택·당진항은 3.4% 감소했다.

품목별로는 자동차가 전년 동월대비 15.2%로 가장 큰 증가세를 보였다. 이어 시멘트가 13.2%, 기계류가 13.0% 증가했으며, 철재와 양곡은 각각 12.8%, 9.5%씩 감소했다.

비컨테이너 화물 처리 물동량은 총 9536만 톤으로 전년 동월 대비 2.4% 증가했다.

대산항과 동해·묵호항 등에서는 증가세를 나타냈지만 평택·당진항과 부산항 등에서는 감소세를 보였다.

대산항은 대산석유화학단지에서 수출하는 유류품목 증가와 주변 산단 및 화력발전소 등의 유연탄 소비 증가로 인해 전년 동월 대비 물동량이 10.8% 늘었다.

동해·묵호항도 동해화력발전소의 유연탄 소비가 늘고 동해지역 시멘트생산업체의 연안운송물량 증가 등으로 전년 동월 대비 물동량이 9.0% 증가했다.

이에 반해 부산항의 경우 국내의 경기 불황의 여파로 중국산 철강재 수입 감소와 기계류 수입 감소 등으로 인해 전년 동월 대비 물동량이 5.5% 감소했으며, 평택·당진항은 자동차 수출입 실적 부진과 유연탄 소비 감소로 물동량이 4.6% 줄어들었다.

품목별로 보면 기계류, 화공품 등의 물동량이 전년 동월 대비 각각 22.5%, 21.7% 증가한 반면, 철재는 14.2% 감소했다.

그 중 기계류는 국내항간 연안운송 증가로 전년 동월 대비 22.5% 증가했으며, 화공품은 국내 주요 석유화학제품 생산지역인 여천, 울산지역에서의 화공품 수출입 증가로 인해 전년 동월 대비 51.9% 증가했다.

철재는 국내 조선업의 신조 건조를 위한 선박구조물의 연안운송 감소로 전년 동월 대비 14.2% 감소한 것으로 나타났다.

컨테이너 화물 처리 물동량은 지난해 같은 기간보다 2.4% 늘어난 218만2000TEU를 기록했다.

수출입 화물은 125만5000TEU로 전년 동월 대비 2.5% 증가했고, 환적화물은 82만3000TEU로 전년 동월 보다 6.3% 감소했다.

부산항은 동남아 지역 수출입 물량 증가 등의 영향으로 전년 동월 대비 1.8% 증가한 162만4000TEU를, 인천항도 중국과 베트남 등의 수출입 물동량의 증가로 16.0% 늘어난 24만3000TEU를 기록했으며, 광양항은 지난해보다 9.5% 줄어든 17만4000TEU에 그쳤다.

김혜정 해수부 항만물류기획과장은 “얼라이언스 재편에 맞춰 항만별 인센티브 방안을 차질 없이 시행하고, 전략적 마케팅을 강화해 환적물동량이 회복되도록 지속적인 노력을 다하겠다.”고 말했다.

한편, 올해 1월 세계 10대 항만의 컨테이너 물동량은 전년 동기(1784만TEU) 대비 4.3% 증가한 1860만TEU를 기록했다.

세계 1위인 상하이항은 전년 동기간 대비 11.4% 증가한 328만TEU를, 싱가포르항은 262만TEU(5.4%↑)로 2위를, 선전항은 216만TEU(0.2%↑)를 처리해 3위를 차지했다.

이를 이어 4위는 214만TEU(5.7%↑)를 처리한 닝보-저우산항이, 홍콩항은 173만TEU(3.6%↑)로 5위에 이름을 올렸다.

부산항은 전년 동기간 대비 1.8% 증가한 162만TEU를 처리해 6위를 유지하는데 그쳤으며, 칭다오항(162만 TEU, 2.1%↑)은 7위를, 광저우항(146만TEU, 0.2%↓)은 8위를 기록했다.

(데일리안 2017.03.09.)

2. 지난 1월 부산항 컨테이너 물동량 1.8% 증가...환적화물 6개월 연속 감소세

지난 1월 부산항의 컨테이너 물동량이 지난해보다 소폭 증가했으나 환적화물은 6개월 연속 감소세를 나타냈다.

해양수산부는 1월 전국 항만에서 처리한 컨테이너 물동량은 작년 같은 기간보다 2.4% 증가한 218만2000TEU를 기록했다고 9일 밝혔다.

수출입화물은 125만5000TEU로 전년 동기 대비 2.5% 늘었으나 환적화물은 82만3000TEU로 6.3% 감소했다.

항만별로 보면 부산항은 전년 동기보다 1.8% 증가한 162만4000TEU의 컨테이너 물동량을 처리했다.

이 중 수출입화물은 동남아 지역의 수출입 물량 증가로 2.6% 늘어난 78만5000TEU를 기록했다. 반면 환적 물동량은 3.5% 줄어든 80만2000TEU를 기록해 6개월 연속 감소세를 보였다. 최근 청산한 한진해운이 부산항에서 처리했던 연간 100만개 이상의 환적화물 가운데 상당수가 이탈한 영향이 큰 것으로 풀이된다.

광양항도 한진해운 여파로 전체 컨테이너 물동량이 9.5% 줄어든 17만4000TEU에 그쳤다. 반면 인천항은 중국, 베트남 등의 수출입 물량 증가에 힘입어 16% 증가한 24만3000TEU의 컨테이너 물동량을 기록했다.

해수부 관계자는 "얼라이언스 재편에 맞춰 항만별 인센티브 방안을 차질없이 시행하고 전략적 마케팅을 강화해 환적 물동량을 회복하도록 노력하겠다"고 말했다.

1월 전국 무역항에서 처리한 전체 항만 물동량은 총 1억3309만t으로 지난해 같은 기간보다 4.1% 증가했다. 이 가운데 수출입화물은 1억772만t, 연안화물은 2537만t을 차지했다.

비컨테이너 처리 물동량은 총 9536만t으로 전년 동기 대비 2.4% 늘었다. 부산항의 경우 국내 경기불황의 여파로 중국산 철강재와 기계류의 수입이 줄면서 5.5% 감소한 211만6000t에 그쳤다.

(국제신문 2017.03.09.)

3. 광양항 물동량 이탈 가속화

1월 17만4000TEU … 전년비 9.5% 감소

광양항의 1월 컨테이너 물동량이 지난해보다 대폭 감소했다.

9일 해양수산부에 따르면 1월 광양항의 컨테이너 처리 물동량이 작년 같은 기간보다 9.5% 줄어든 17만4000TEU(1TEU는 20피트 길이 컨테이너 1개)에 그쳤다. 최근 청산한 한진해운 여파로 광양항에서 처리했던 환적화물 상당수가 이탈한 영향이 큰 것으로 풀이된다.

1월 전국 무역항의 컨테이너 처리 물동량은 작년 같은 기간보다 2.4% 증가한 218만2000TEU를 기록했다. 부산항은 전년 동월 대비 1.8% 증가한 162만4000 TEU였다. 인천항은 중국 및 베트남 등의 수출입 물동량이 늘어 전년 동월 대비 16.0% 증가한 24만3000 TEU로 나타났다.

한편 광양항은 지난해 8월 발생한 한진사태와 이로 인한 얼라이언스(해운동맹) 구축이 어려워지면서 환적화물 처리량이 지난해 45만TEU에서 올해 35만TEU로 10만TEU 가 감소할 것으로 예상되고 있다.

해수부 관계자는 “전략적 마케팅을 강화해 환적 물동량을 회복하도록 노력하겠다”고 말했다.

(광주일보 2017.03.10.)

4. 북미 수입항로 ‘컨’ 물동량 3년만에 증가세

컨테이너 6.7% 증가한 681만TEU 기록

북미 수입항로 컨테이너 물동량이 3년 만에 증가세로 전환했다.

미국 JOC피어스에 따르면 지난해 미국발 아시아 18개국행(수입항로) 컨테이너 물동량은 전년 대비 6.7% 증가한 681만1000TEU를 기록했다. 중국항로가 증가세로 돌아섰으며, 동남아시아가 대폭 증가했다.

목적지별로 보면 중국은 3년 만의 플러스로 홍콩과 합해 3% 증가한 314만3000TEU를 기록했다. 일본은 2.2% 증가로 5년 만에 플러스였다. 한국은 3.4% 증가, 대만도 플러스로 주요국·지역은 모두 상승세였다.

동남아시아국가연합(ASEAN)은 22.5% 증가한 124만3000TEU를 기록, 미국발 전체에서 차지하는 점유율은 18.2%에 달했다. 북미 수출 수요가 급증하고 있는 베트남은 수입에서도 44.9% 증가한 34만8000TEU로 두 자릿수 증가했다.

베트남 이외에도 인도네시아와 태국이 20% 이상 플러스를 기록했으며, 필리핀, 말레이시아도 상승세를 보였다. 미얀마는 두 배 이상 늘어났다. 남아시아지역은 스리랑카, 방글라데시, 파키스탄이 두 자릿수 증가했으며, 인도도 성장곡선을 그렸다.

12월 화물량은 전체적으로 전년 동월 대비 13.8% 증가한 57만3000TEU였다. 중국이 6개월 연속 증가했으며, 한국과 일본은 4개월 연속, 대만은 6개월 연속, 아세안은 12개월 연속 각각 플러스 성장하는 등 대부분 지역에서 호조를 보였다.

< 외신팀 >

(코리아쉬핑가제트 2017.03.09.)

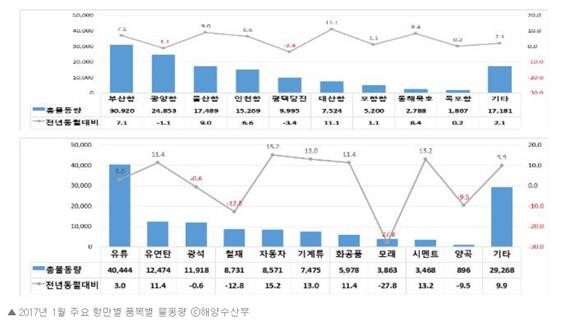

5. 2월 선박수출 29% 감소···4개월 연속 내리막

반도체 사상 최대 월간 수출실적 달성

선박 수출이 4개월째 내리막길이다. 올해 2월 13대 수출품목 중에서 감소폭이 가장 컸다. 지난해 2월과 비교해 선박 인도량이 감소한 게 실적악화의 원인이다.

산업통상자원부에 따르면 우리나라의 2월 선박 수출액은 18억9천만달러로 전년 동월 26만8천만달러 대비 29.5% 급감했다. 산자부는 지난해 2월은 FSO(부유식 원유 저장설비)와 LNG선 등 25척의 선박을 인도했으나 올해는 쇄빙선 등 21척을 선주 측에 넘기며 수출이 감소했다고 밝혔다.

올 들어 선박 수출실적은 4개월 연속 두 자릿수 역성장을 보이며 개선될 기미가 보이지 않는다. 2월에는 선박과 무선통신기기, 가전 등 3개 품목만이 감소했다.

우리나라의 2월 수출은 전년 대비 20.2% 증가한 432억달러를, 수입은 23.3% 성장한 360억달러를 기록했다. 반도체, 석유화학, 철강, 평판디스플레이, 일반기계 등 10개 품목의 수출이 증가한 덕에 전년 대비 개선된 실적을 내놓을 수 있었다.

2월 수출은 1월에 이어 2개월 연속 두 자릿수 증가율을, 2012년 2월 이후 최대 증가율을 기록했다. 일평균 수출 전년 대비 9.3% 개선되며 3개월 연속 증가했다.

특히 반도체는 스마트폰 탑재용량 증가 및 SSD향 수요 증가로 5개월 연속 증가, 사상 최대의 월간 수출실적(64억달러)을 달성했다. 지난해 지속 감소하던 시스템반도체도 2개월 연속 증가하며 전체 실적개선에 힘을 보탰다.

이밖에 석유화학도 수출단가 상승 및 신증설 설비 가동에 따른 생산능력 확대로 2014년 10월 이후 최대 수출실적(38억1천만달러)을 기록했다. 이밖에 유망품목인 화장품·의약품·농수산식품 등 5대 소비재 전품목, 차세대저장장치(SSD)·유기발광다이오드(OLED)는 수출 증가세를 지속했다.

지역별 수출에서는 對 베트남·아세안·중국·일본·독립국가연합·인도 등에서 수출 증가세를 지속했다. 베트남은 반도체와 평판DP, 한·베트남 자유무역협정에 따른 석유제품 등의 수출호조로 13개월 연속 증가했다.

2월 수입액은 2014년 9월 이후 28개월 만에 4개월 연속 상승세를 보였다. 주력 산업의 선제적 투자 확대로 반도체 제조용 장비의 수입 증가세 지속, 원유 수입 증가 등으로 2011년 12월 이후 62개월 만에 2개월 연속 두 자릿수 증가했다.

산자부는 "5대 유망소비재 수출 호조세가 지속되는 등 신규유망품목 수출 증가가 2월 수출 확대에 크게 기여했다"며 "최근 수출 회복세가 공고화 되고, 수출 품목·시장·주체·방식 등 수출구조 혁신의 성과가 점차 가시화되면서 3월 수출도 현재의 회복 기조를 지속할 것으로 전망된다"고 말했다.

다만 "보호무역주의 확산 및 환율 변동성 등 대외 불확실성 확대에 따른 하방 리스크가 상존하고 있어 관련 동향을 면밀히 모니터링하고, 수출기업의 현장애로를 집중적으로 타개해 나갈 예정"이라고 밝혔다.

(코리아쉬핑가제트 2017.03.09.)

6. 한진해운 파산이후 컨박스 부족 우려

리스회사들은 파산한 한진해운이 임대했던 50만개의 컨테이너중에 약 30~40%를 그들의 비용으로 회수해야 하며, 임대 업체들이 미해결된 박스를 반환할 때까지 새로운 컨테이너의 발주를 중단하고 있기 때문에, 컨테이너 재고가 부족할 것이라는 우려를 제기했다.

세계 2위의 컨테이너 제조업체인 Singamas의 COO(Chief Operating Officer)인 Andy Chan은 리스회사들에 따르면 한진해운에 임대된 컨테이너들중에 여전히 40%가 전세계 터미널과 창고들에 쌓여 있다고 밝혔다고 IHS Media가 보도했다.

Andy Chan은 “일부 리스회사들의 경우 한진해운으로부터 그들의 컨테이너를 회수하는 것을 최우선 순위로 두고 있으며, 신규 컨테이너의 구매를 연기했다”고 밝혔으며, 이같은 현상이 임대 컨테이너의 재고를 매우 낮은 수준으로 유지하게 만들것이라고 덧붙였다.

전세계 1위의 컨테이너 리스회사인 Textainer의 CEO인 Phil Brewer도, 한진해운 컨테이너의 재회수 여부 때문에, 제한된 범위의 컨테이너의 신규 발주를 예상했다.

재정적으로 어려운 2016년도에 선사들은 완만한 무역 성장을 목격했으며, 그결과 리스회사들은 그들의 장비를 교체하기 보다는 노후 장비를 수선했고, 선사들은 슬롯 비율에 맞춰서 컨테이너를 빠듯하게 유지했다.

업계의 애널리스트인 알파라이너에 따르면, 2016년 9월 1일에 한진해운이 법정관리에 들어갈때, 약 52만개의 컨테이너가 한진해운에 임대되었다고 한다.

작년에 Container Owners Association(COA : 컨테이너 소유자들 협회)는 화주와 운송 업체가 한진해운에 임대된 컨테이너를 반납하기 쉽도록 하기 위한 목적으로 작성된 리스트를 발표했다.

리스트에는 소유주들인 Textainer, Beacon, Blue Sky Bridgehead, Spinnaker, Terminal Investment Limited, SeaCube, Seaco, Florens, Touax 및 CAI에 대한 연락처 정보를 포함하여, 한진해운에 임대된 컨테이너의 마킹을 상세하게 설명하고 있다.

컨테이너 임대회사인 SeaCube의 아시아-태평양 지역 부사장인 Kendrick Ko는 “우리도 한진해운으로부터 장비를 회수하는 절차를 진행하고 있으며 과정은 양호하다”고 밝혔으나, 아직까지 미해결된 컨테이너의 숫자는 밝히지 않았다.

계속해서, Ko는 유통되는 모든 컨테이너 박스가 언제 회수될 것으로 예상되는지에 대해서는 언급하지 않았지만, 컨테이너의 원활한 수급에 도움이 되지 않는다는 점에 대해서는 동의하면서, “작년 4분기부터 컨테이너 부족 현상이 나타났으며, 2017년도 1분기에도 비슷한 상황이 예상된다”고 밝혔다.

(쉬핑데일리 2017.03.09.)

7. 신조선가 하락 정체, 신조 활동 제한적

신조 발주 활동은 2012-2014년 때와 너무나 다르다는 분석이다. 최근 시장상황에 대해 Allied Shipbroking은 “중고 시장의 상황을 감안할 때, 대부분의 바이어들이 매력을 느끼지 못한다는 사실 때문에 신조 가격은 계속 정체 상태를 유지하고 있다”고 말했다.

이 보고서는 "계속해서 조금씩 발주가 이루어지고 있다는 것을 확인하고 있다"고 밝혔지만, "그러나 2016년 후반 보다 수적으로는 더 많지만, 조선소입장에서는 여전히 이용 가능한 슬롯 비용을 커버하기에는 적은 수준에 머물러 있다"고 지적했다. 또한 신조선가각 선주들로 하여금 옵션을 갖게 하는 금융부문의 영향이 있지만 전통적인 수준보다는 상당히 비싼 편이라고 평가했다.

이어 "이 옵션을 더 비싸게 만드는 것은 현재 화물 수준이 거래시 드는 높은 자본비용을 지원할 만한 수준이 되지 못하기 때문"이라면서 "이와 동시에 이러한 계획 하에 자금이 조달된 선박들이 선주들에게 수익을 가져다 줄 수 있는 수준 이상의 평균 이익을 창출할 것이라고 보는 이들이 거의 없다”고 말했다.

한편, Clarkson Platou Hellas는 “신조 시장은 흥미로운 지난 한주 였다. 계약 활동이 전 분야에 걸쳐 보고되었기 때문이다. 드라이 벌크 섹터에서 1척이 보고 되었다. Pan Ocean이 Jiangsu New Yangzijiang에 6만 3,000DWT급 오픈 해치 벌크/펄프 선박 5척 시리즈를 확정 발주했다"고 밝혔다. 이 선박들은 2018년 말에서 2020년까지 인도될 예정이며, Fibria와 15년 연속 운항 계약이 체결되어 있다고 보고되었다. 가격은 척당 2,920만 달러에 달했다. 탱커 부문에서는 Shin Kurushima이 3만 5,500DWT급 SUS Tanker 2척 확정 건조 계약을 수주했다. 발주 업체는 알려지지 않은 일본 선주였다. 2018년 4분기와 2019년 1분기에 각각 인도될 예정인 해당 선박들은 Odfjell에 장기 용선될 예정이다.

한편, 중국에서 Jiangsu Dajin는 2018년 1분기 인도 일정으로 공개되지 않은 선주로부터 7,000DWT급 IMO-II 케미칼 탱커 1척을 수주했다.

컨테이너 시장에서는 COSCO가 1,750TEU급 컨테이너 선박 확정 3척 + 옵션 3척 발주를 확보했다. COSCO의 광동 조선소로부터 2019년과 2020년 동안 인도 예정인 선박들에 대해 Lomar이 발주한 것으로 보인다. Lomar는 이미 2019년 인도 예정인 3척의 선박을 같은 조선소에 발주한 상태이다. 마지막으로 가스 부문에서는 대우조선해양이 공개되지 않은 유럽 선주로부터 17만 3400CBM급 LNG 선박 확정 2척과 옵션 2척에 대한 발주를 발표했다. 이 두 척의 선박 인도는 옥포 조선소에서 2019년 내로 인도될 예정이다.

한편, 지난 주 선박 매매 시장에 대해 Allied Shipbroking는 “드라이 벌크 측면에서 화동은 계속 늘어나 최근 자산가격이 높아졌다. 이는 운임 개선세를 감안할 때, 바이어들이 점점 시장을 낙관하게 될 것임을 알 수 있다. 분위기가 더 고조되면, 우리는 앞으로 가격이 보다 빠른 상승세를 나타내는 것을 확인하게 될 것이다. 이와 동시에 매매 후보군의 흐름이 상당히 꾸준한 추세이다. 은행과 다른 대부기관들이 보유 포트폴리오 중 일부를 시장에 내 놓으려 하고 있다.

탱커 부문에서는 부진한 한 주였다. 가격 약세로 판매 대상이 매우 적었다. 그리고시장이 앞으로 어떻게 될 지에 대한 불확실성도 높아져, 바이어들의 관심을 제한했다.

(쉬핑데일리 2017.03.09.)

8. 팬오션, 63K Fibria전용선 중국에 발주

팬오션이 중국 Jiangsu New Yangzijiang에 6만 3,000DWT급 오픈 해치 벌크/펄프 선박 5척 시리즈를 확정 발주했다고 쉬핑브로커 리포트 최신호가 밝혔다.

이들 선박들은 2018년 말에서 2020년까지 인도될 예정이며, 가격은 척당 2,920만 달러로 나타났다.

팬오션의 이번 신조발주는 지난 2월 체결한 세계 최대 펄프 생산 업체인 브라질 피브리아(fibria)社와 장기운송 계약에 따른 것이다.

팬오션은 지난 2월 27일 브라질 피브리아(fibria)社와 약 7,196억원 규모의 전용선 계약을 체결했다. 팬오션은 1년 이상 지속된 국제 경쟁 입찰을 통해 장기운송계약을 확보하였으며, 2018년부터 2020년까지 순차적으로 총 5척의 신조선을 인도받아, 15년동안 연간 약 200만톤, 총 3,000만톤 이상의 추가 물량을 수송하게 된다.

현재 팬오션은 총 5척의 우드펄프 전용선을 배선 중에 있으며, 이번 신규 계약으로 5척을 추가하여, 연간 약 400만톤, 총 7,000만톤의 물량으로 안정적인 수익을 확보할 수 있을 것으로 전망된다.

(쉬핑데일리 2017.03.09.)

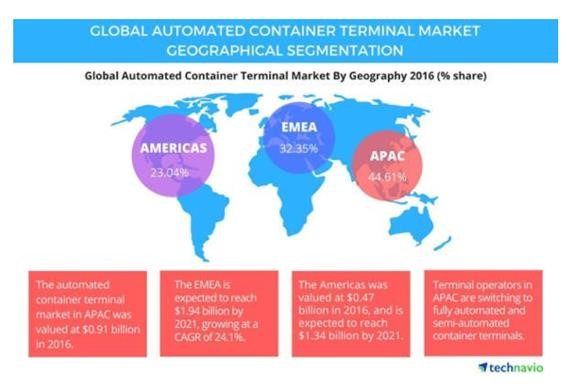

9. Massive Growth in Automated Container Terminal Market

The global automated container terminal market is expected to grow at an impressive CAGR of 25% during 2017 to 2021, according to Technavio’s latest research.

The technology advisory firm has predicted that the automated container terminal market in APAC is expected to grow steadily during the forecast period because developing nations are investing significantly in automation.

The key country leading the way is the US, followed by Brazil, Argentina, and Canada.

Technavio has also reported that the slowdown in the Chinese economy is and will continue to impact the market, but developing nations such as Malaysia, Indonesia, Vietnam, and India will boost demand going forward.

US port projects in Los Angeles, New York, and Virginia are also expected to support the growth.

To keep up with the latest developments in automation, register for PTI's Terminal Automation & Training C-Level Networking Conference, taking place in London on April 19-20, 2017.

Steady growth is also expected for the EMEA's automated container terminal market during the forecast period because of the increasing investments in African and the Middle East countries.

Developing nations such as Morocco, Nigeria, Qatar, and Oman, are investing in automation of future projects, which will boost operations and increase the market demand for automated container terminal market.

The research found that the top vendors in the global automated container terminal market are ABB, Cargotec, Konecranes and ZPMC, which you can view in PTI's supplier directory.

Bharath Kanniappan, a lead automation research expert from Technavio, said: “Automated container terminals are cleaner, safer, and quieter than conventional terminals, and they deliver containers much faster than fully manned terminals. Also, harmful diesel emissions are lowered because electricity and batteries power the cargo-handling equipment.”

“Terminal operators seek time and cost savings during the loading and unloading of containers. Hence, to increase operational efficiency, terminal operators opt for automation of container terminals.”

(Port technology 2017.03.09.)

10. First Post-Panamax Ship Call For Liverpool2

The first post-Panamax vessel and the largest containership to ever call at the Port of Liverpool has successfully berthed following the phase 1 opening of Liverpool2 in November 2016.

The 6,552 TEU ‘HS Paris’ arrived at the Liverpool2 deep-water container terminal on March 6, 2017. Previously, the Port of Liverpool’s existing container terminal could only accommodate vessels up to 4500 TEU.

Mark Whitworth, Chief Executive of Peel Ports Group, said: “This is a huge milestone for Peel Ports and the Port of Liverpool. The whole team is delighted to welcome HS Paris to the city for the first time.

"While we have the capacity to handle vessels up to 20,000 TEU, smaller post-Panamax ships are still very much part of our overall strategy and it’s essential that can accommodate those too.

"We can now do that thanks to our £400m [US$486 million] investment at Liverpool2, providing a shorter route to market for UK importers and exporters, which reduces their costs, congestion and carbon emissions.”

Peel Ports recently announced that it had secured 150 advocates for its Cargo200 initiative. The campaign calls on importers and exporters whose goods begin or end their journey in the north of the UK to switch delivery of ocean freight from south-east ports to the centrally-located Port of Liverpool.

It’s estimated that the initiative could save UK plc up to £200 million by 2020. It also aims to cut freight mileage by 200 million miles by 2020.

(Port technology 2017.03.09)